参考观研天下发布《》

2018年3月份,国内化工品期货市场整体维持震荡走弱趋势。主要有以下几个方面原因:一是石油化工成本端,原油价格1月份以来市场出现滞涨,整体化工品市场前期高利润的情况下,出现了一波去利润的过程;二是2月份、3月份化工库存出现去库存,下游市场消费端环节利润偏低,导致市场采购意愿不强,工业品旺季需求没有启动。综合化工市场整体来看,市场需求情况4月份预计出现改善,下游库存处于低位,再进一步去库存的空间降低,市场也面临一个筑底的阶段。

一、pe

(一)交易情况

2018年3月,pe期货共成交854万手,日均成交39万手;成交额3966亿元,日均成交180亿元;月末持仓51万手。成交量、成交额和月末持仓分别较上月变化为33%、29%和-13%。

(二)期现价差

3月份lldpe期货价格全月呈现震荡下跌走势。截至3月31日,以华东地区lldpe7042价格计算,基差185元/吨(主力为l1805合约,现货价格按照华东市场价格)。详见图1。

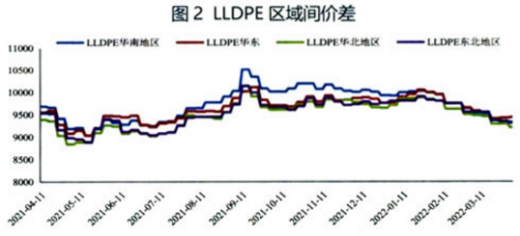

(三)现货价格地域差

lldpe区域间价差中,华北地区价格下跌速度较快,华南和华东地区价格维持稳定,3月底全国主要地区价格维持在9287~9480元之间。详见图2。

(四)价格影响因素

国际因素。主要来源于国际油价的影响,原油基本面供需是表现平稳偏强的,两个主要的事件维持了前期布伦特在70附近波动,一个是5月12日之前市场普遍预计美国会对伊朗实施制裁,将带来原油市场供应端的缩减,另一个是沙特俄罗斯等国家开始协商将原油限产协议延长到2019年,减产预期将市场快速维持到高位,美国原油库存上升缓慢,页岩油产量的增加是供应端的一个主要利空因素,对原油价格形成的压力较大。

国内因素。石化库存周末累至92万吨,港口库略减至43万吨,库存处于高位,pe市场在经历1个月的下跌之后,短期矛盾得到缓解,随着下游化工利润的改善,市场库存累计的速度减慢,后期消费的启动将推动高库存的去化过程。市场当前处于进一步筑底的阶段。

二、pp

(一)交易情况

2018年3月,期货共成交874万手,日均成交40万手;成交额3870亿元,日均成交176亿元;月末持仓54万手。成交量、成交额和月末持仓分别较上月变化为13%、8%和-9%。

(二)期现价差

3月份pp期货价格以持续震荡下跌走势。截至3月30日,以华东地区t30s价格计算,基差为35元/吨(主力为p1805合约,现货价格按照华东市场价格)。详见图3。

(三)现货价格地域差

pp区域间价差变动不大,现货市场3月份价格整体表现为下跌,3月底华东地区价格下跌到8848元/吨。详见图4。

(四)价格影响因素

国际因素。主要是国际原油价格:pe、pp同属于烯烃,油制pe和油制pp皆是由石油通过裂解产生石脑油,进而进行催化裂化产生聚烯烃。所以上游的国际原油对pp的影响分析同pe相同,不再赘述。

国内因素。3月底到5月份,国内聚丙烯装置检修涉及产量52万吨左右,3月底期货反弹令部分下游节前逢低备货,聚烯烃开工率继续维持高位,蒲城转产导致4月份拉丝量有一定减少。库存方面,石化库存出现下跌走势,随着春检的推进,去库存有望顺利进程。聚丙烯市场价格有望受到下游市场的支撑。

三、pta

(一)交易情况

2018年3月,pta共成交1860万手,日均成交82万手;成交额5024亿元,日均成交228亿元;月末持仓54万手。成交量、成交额和月末持仓分别较上月变化11%、8%和-1%。

(二)期现价差

3月份pta期货价格全月呈现震荡下跌走势。截至3月30日,以华东地区pta价格计算,基差为28元/吨(主力为pta1809合约,现货价格按照华东市场价格)。详见图5。

(三)现货价格地域差

pta现货价格3月份呈现震荡下跌走势。目前国内现货价3月30日华东地区报5572元/吨,低于外盘120元/吨。详见图6。

(四)价格影响因素

国际因素。主要是上游原油、px价格:原油价格在3月维持偏强走势,pta与其波动出现偏离。px方面,3月px价格维持下跌。

国内因素。国内pta检修情况:逸盛大连220和375万吨预计4月底各检修两周,汉邦220万吨装置计划4月检修两周,桐昆220万吨装置目前正常运行,4月上停车检修15天,逸盛宁波200万吨装置已经重启,进入二季度后,pta工厂陆续开始检修,尤其集中在4月底到5月中,涉及产能超过1500万吨/年。下游聚酯端,年后聚酯工厂平均负荷已经超过92%,且库存高点已经出现,从3月下半月开始,各产品逐渐进入去库存阶段。pta市场的基本面在其他化工品里表现属于偏强。

四、甲醇

(一)交易情况

2018年3月,甲醇期货共成交2285万手,日均成交104万手;成交额6170亿元,日均成交280亿元;月末持仓73万手。成交量、成交额和月末持仓分别较上月变化23%、22%和-17%。

(二)期现价差

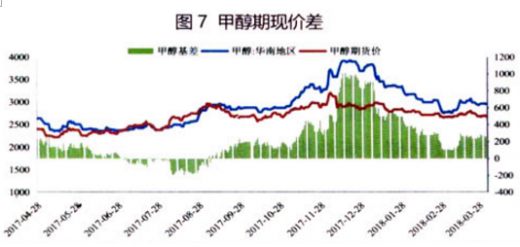

3月份甲醇期货价格维持震荡。截至3月30日,以华东地区甲醇价格计算,基差为272元/吨(主力为ma1805合约,现货价格按照华东市场价格)。详见图7。

(三)现货价格地域差

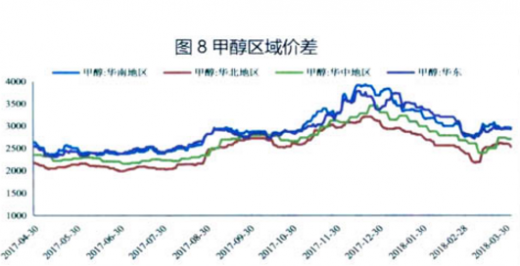

3月份甲醇现货价格呈现底部震荡走势。目前华东、华南和华北现货价格保持在2930元/吨,2965元/吨和2595元/吨。详见图8。

(四)价格影响因素

国内因素。甲醇供应端负荷较高,传统下游负荷缓慢提升,港口某mto开车,但西北部分一体化有检修预期,需求回暖;港口库存小幅下跌。港口现货较为坚挺,从基本面来看,甲醇库存处于较低位置,季节性累库基本结束,后期随下游消费的好转,市场价格将有所提振。

五、石油沥青

(一)交易情况

2018年3月,沥青期货共成交1166万手,日均成交53万手;成交额3241亿元,日均成交147亿元;月末持仓48万手。成交量、成交额和月末持仓分别较上月变化32%、31%和-6%。

(二)期现价差

石油沥青的期现价格略有不同,3月份现货呈现持续走高,华北地区期现基差194元/吨。详见图9。

(三)现货价格地域差

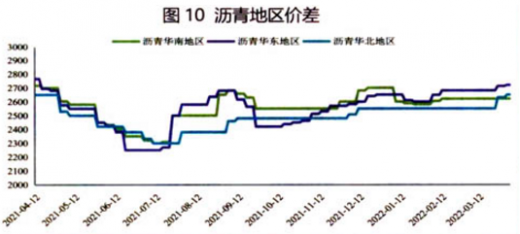

华东市场处于价格上升趋势,3月份沥青现货市场价格华东维持在2680元/吨。详见图10。

(四)价格影响因素

国际因素。主要是国际原油价格:石油沥青是石油通过炼化后的直接产物,其价格走势与原油价格相关性较高。在对pe影响因素分析中已经对国际原油价格走势进行详解,不再赘述。

国内因素。随着炼厂逐步开工逐步恢复,同时中石油加大马瑞油优惠供应力度,沥青市场来自原油成本端的支撑逐步化解,低利润将成为年度主基调。另外,由于春节后地方炼厂沥青生产积极性一直较差,中石油马瑞积压,近期正加大优惠幅度,促进炼厂拿货生产沥青。同时,随着阿尔法、宏业、岚桥沥青陆续恢复生产,沥青供应将有所增加,在需求恢复缓慢的情况下,沥青市场价格受到供需层面的压力较大。

资料来源:统计局,观研天下xlf整理

更多好文每日分享,欢迎关注公众号

【九游会官方网站登录的版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在九游会官方网站登录的版权问题,烦请提供九游会官方网站登录的版权疑问、身份证明、九游会官方网站登录的版权证明、九游会官方网站登录的联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。